A CSOK Plusz egy 2024. január 1-től igényelhető kedvezményes kamatozású, támogatott lakáshitel, melyhez lakáshitel elengedés és illetékmentesség kapcsolódhat.

Elsősorban az őt bevezető kormányrendeleten: 518/2023 (XI.30.) kormányrendelet (a továbbiakban a rendelet) a családok otthonteremtését támogató kedvezményes CSOK Plusz hitelprogramról.

Másodsorban, mint hitelre, vonatkozik rá minden más, jelzáloghitelekre vonatkozó jogszabály is, amiket itt most nem fogunk felsorolni, annyi van belőlük.

Figyelmeztetés!

Nem könnyű olvasmány még azoknak sem, akik hozzá vannak szokva a jogszabályok olvasásához, ráadásul elég hosszú is, 43 oldal és tele van temérdek hivatkozással, ezért a jogszabály lényegét igyekeztünk közérthető formában e helyütt összefoglalni, ahol szükséges, a megfelelő magyarázatokkal ellátni és gyakorlatból vett példákkal segíteni a megértését.

Számszaki szempontból a CSOK Plusz az alábbi három nagy előnnyel rendelkezik:

A fentieken felül még további előnyök is kapcsolódnak hozzá:

Hitel felkészítő tanfolyamunk egyik részében részletesen kitérünk a hitelekkel kapcsolatos kockázatokra és kezelési lehetőségeikre, ezért e helyütt kifejezetten csupán a CSOK Plusznál jelentkező, specifikus elemekről lesz szó, de ettől még érdemes feltérképezni és kezelni minden más, általános, hitellel kapcsolatos kockázatot is.

A CSOK Pluszhoz számos állami feltétel tartozik, melyek nem teljesítése súlyos következményeket vonhat maga után. Melyek ezek?

Számtalan apró-cseprő feltételnek kell eleget tenni egy sikeres CSOK Plusz igényléshez, a teljesség igénye nélkül:

Hogy mi ezekben a kockázat? „Csak” annyi, hogy ha véletlenül rosszul emlékezett az igényléskor vagy eleve nem is tudott az adott feltételről, akkor meg sem kapja a CSOK Pluszt, miközben már fizetett egy foglalót vagy elkezdett egy építkezést…

Egy sima hitelhez képest a CSOK Plusz számos extra, nehezen kalkulálható kockázattal terhelt.

Hogy miért van ezeknek jelentősége? Az ÁKK referencia hozam határozza meg a kamatfordulókban (1+1 év, onnantól pedig 5 évente) a következő kamatperiódus kamatát, tehát egy hosszabb, 20-25 éves futamidő alatt biztosan lesz pár fordulója, ha végigmegy a hitel. Az MNB alapkamat alapján számolt büntetőkamat pedig minden naptári félév első napján vált, s így minden egyes eltelt félévre utólag más-más büntetőkamat vonatkozhat. Tehát sem azt nem lehet előre tudni, pontosan mennyi kamattámogatást fog kapni, sem azt, hogy erre még mennyi büntetőkamat rakódik! Ennek kockázatát sem a bankok, sem az MNB, sem a jogalkotó nem fogja Öntől átvállalni, hanem bizony Önnek kell ezzel számolnia a felvételkor.

S ha mindez nem lenne elég a kamatkockázatból, akkor ne feledkezzünk meg arról sem, hogy a korábban kapott kamattámogatás és egyéb támogatás (illeték, gyermekvállalási támogatás) visszafizetésével még nem ért véget a vesszőfutásunk, merthogy a hátralévő időre átárazódik a hitel oly módon, hogy kikerül mögüle az állami támogatás, s az a nélkül számított kamatot kell fizetni majd. Ez pedig az indulás óta magasabb (7,5%-7,9% közötti), mint egy piaci hitelé! Ezért is adják oly szívesen a bankok annak, aki vállalkozik rá, hiszen többet keresnek rajta, mint egy piaci konstrukción.

Ha ezek a %-ok nem is mondanak sokat, akkor praktikusan mindez azt jelenti, hogy pl. a legnagyobb összegű, 50 milliós CSOK Plusz hitel törlesztője 240.000 Ft körüli szintről a mostani kamatok alapján számolva 320.000 körülre ugrana a hátralévő 15 év első 5 évére, dacára az addigra már 34-35 millió körüli szintre csökkent tőketartozásnak (ismét a 3 vállalt gyerekes példát alapul véve).

S mi áll mindezekkel szemben a mérleg másik serpenyőjében? Egyedül az, hogy talán emelkednek tovább (?) annyit még az ingatlanárak, hogy annak révén, egy esetleges eladás segítségével mindezt ki lehet majd fizetni. No meg, hogy az infláció kellően magas lesz a felvétel utáni 10 évben és vele a jövedelmek legalább azzal azonos mértékben emelkednek, emiatt pedig amik most nagyon nagy számoknak tűnnek, azok az idő előrehaladtával egyre kisebb terhet jelentenek majd.

Ijesztőek a fentiek? Talán igen, főleg amiatt, mert a CSOK Pluszt népszerűsítő kampányok ezekről nem, vagy nem eléggé részletesen tesznek említést, így aki nem gondolja át ezeket, nem is tudja, mire adja a fejét. No de hogy is lehetne ezeket átgondolni, amikor sem a banki honlapokon, sem az MNB oldalán nem térnek ki ezekre ilyen részletességgel, csupán a visszafizetési kötelezettséggel járó eseteket említik, de arról csak egy-két mondat szerepel a rendeletből, hogy ha ez beáll, akkor mit és hogyan kell számolni, az nem, hogy az mit is jelent ténylegesen a gyakorlatban. Ettől még, mivel egy hitelről van szó, ezekkel jó, ha tisztában van és felkészül belőlük jó előre, vagy ha összességében emiatt úgy érzi, inkább nem vállalja fel mindezt, s piaci finanszírozással oldja meg a célját, az is teljesen érthető.

Van egy néhány, kezdve onnan, hogy milyen célra lehet igényelni, kinek, milyen ingatlanra, mennyi jövedelemmel, milyen családi állapotban és korban stb. Vegyük őket sorra az alábbiakban!

Ez látszólag egy egyszerű kérdésnek tűnik, ugyanis a rendelet szerint lakás (vagy ház)

lehet CSOK Pluszt igényelni. De mik is ezek pontosan? Merthogy ott lenne a lényeg, azokban a fránya részletekben.

Az építést a rendelet így definiálja például (5. §. (1) 13. pontja):

új lakás: a meglévő épület vagy épületrész átalakítása kivételével az alapozási munkáktól kezdődően – kivéve, ha a meglévő alap szakértői vélemény alapján felhasználható – újonnan épített lakás, amelynek az elkészülte használatbavételi engedéllyel, a használatbavétel tudomásulvétele megtörténtének igazolásával vagy a felépítésének megtörténtét tanúsító hatósági bizonyítvánnyal igazolható, ideértve a tanyán vagy birtokközpontban található lakóépületet is,

Tehát főszabály szerint az alapoktól újonnan építettnek kell lennie. Kivétel az az eset, ha a meglévő alap felhasználható.

Megtörtént esetünk: egyik ügyfelünk egy egykori nyaralót bontott le és használta fel az alapját az új háza megépítéséhez, de akkor még a CSOK rendeletben ez a kivétel nem szerepelt, ezért észrevette az értékbecslő, hogy nem csak az alap maradt, hanem a régi épület alatti kis pince és az oda vezető lépcső is, így nem fogadták el a CSOK-hoz annál a banknál. El kellett ezeket tüntetniük ahhoz, hogy egy másik bank már megfelelőnek találja.

A vásárlás legalább egyértelmű, annak során tulajdont szerez a vevő és az ezt lehetővé tevő adásvételit finanszíroztatja meg a bankkal.

Érdekesebb a bővítés fogalma, amit a CSOK Plusz rendelet 10.§-a határoz meg:

Lakás bővítésének minősül a lakás hasznos alapterületének legalább egy lakószobával történő növelése érdekében végzett építési tevékenység, ideértve az építmény térfogatnövelésével nem járó tetőtér-beépítést, valamint az emelet-ráépítést is abban az esetben, ha azok révén nem jön létre új lakás.

A meglévő épület, épületrész vagy építmény átalakítása nem minősül a lakás bővítésének.

Vagyis a tetőtérben egy új szoba kialakítása a tető megbontása nélkül beletartozik ebbe, de pl. a terasz beépítése nem lakószoba kialakítása céljából vagy a garázs, fészer stb. átépítése az nem.

Mit jelenthet akkor ezek után a vásárlással egybekötött bővítés? Ezt a fogalmat a falusi CSOK hozta be, meghatározva, hogy mennyi fordítható a támogatásból vásárlásra és mennyi bővítésre. Azért szerepelhet itt is külön soron, mert a CSOK+-t mindenki csak egyszer veheti fel. Ha csak vásárlásra, vagy csak bővítésre lehetne felvenni, akkor pl. az a 3 gyerekes család, amelyik már a vásárláshoz is hitelt kell, hogy igényeljen, a bővítésre már nem tudna, legfeljebb preferált kistelepülésen (ez a Falusi CSOK-os települések hivatalos megnevezése) tudná a CSOK Plusz mellett a Falusi CSOK-ot is igénybe venni, az abban meghatározott összegekkel. Így viszont egy füst alatt erre a két célra is megigényelheti azt.

Nézzük akkor ezek után, hogy milyen speciális kérdések merülhetnek még fel a CSOK Plusz lehetséges céljainál.

A rendelet lakás vagy egylakásos lakóépület, köznapi nevén családi ház megvásárlásához vagy megépítéséhez teszi elérhetővé a CSOK Pluszt, tehát nem.

Mivel a felújítás az egy különálló cél a lakáscélú hiteleken belül, s a rendelet nem említi, ezért sem banki, sem köznapi értelemben vett felújításra nem lehet igénybe venni a CSOK Pluszt, szemben a Falusi CSOK-kal, amit banki értelemben vett korszerűsítéshez viszont lehet igényelni (csak preferált kistelepülésen természetesen).

Ugyanúgy nem, mint ahogy felújításra sem.

Mivel a rendelet nem nevesíti hitelcélként a hitelkiváltást, ezért arra a célra nem lehet igénybe venni a CSOK Pluszt, kivéve az Otthon Start Program keretében igényelt hitelt. Igény persze lenne rá, de nem célja az államnak ahhoz állami kamattámogatást adni, hogy korábbi, szinte kivétel nélkül drágább hiteleket cseréljenek le vele a gyermekvállalás előtt álló fiatal házasok.

A CSOK Plusz rendelet a TB törvényre (a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (a továbbiakban: Tbj.) hivatkozva sorolja fel, milyen típusú TB jogviszony szükséges a CSOK Pluszhoz: alapvetően minden, munkavégzéshez, saját vállalkozáshoz kötődő TB jogviszony megfelel a középfokú vagy felsőfokú tanulmányokat folytatókkal együtt, azaz:

Mivel ezek nagyon szerte ágazóak, ezért érdemes inkább a kivételek felől megfogni a kérdést:

Az igényléskor az elfogadott TB jogviszonyokból származó biztosítottsági időnek el kell érnie a 2 évet. Ezen belül max. 30 napos megszakítás fordulhat elő, aminek időtartama nem számít bele a 2 évbe, tehát a megszakítás időtartamával hosszabb minimális biztosítottsági időre van szükség. Ennek az a magyarázata, hogy egy munkahelyváltás pár hét kieséssel ne jelentse a figyelembe vehető időtartam újra indulását.

Az igénylést megelőző 180 napra külön előírás, hogy annak már hazai munkaviszonyból vagy vállalkozásból kell származnia, vagyis az nem működik, hogy valaki évekig kint dolgozott, hazatér és egyből felveheti a CSOK Pluszt. Előtte egy fél évig a rendeletnek megfelelő fajtájú itthoni TB jogviszonyt kell tudnia igazolni.

Mivel házaspárok igényelhetik csak, ezért elég egyiküknek igazolnia a CSOK Plusz által elvárt fajtájú és időtartamú TB jogviszonyt.

A CSOK Plusz rendelet nagyon részletes szabályokat határoz meg a finanszírozható ingatlanok tekintetében, a típustól kezdve a méreten át az értékükig.

A CSOK Plusz megtartotta a CSOK szabályozás azon pontját, ami szerint csak lakóingatlant lehet belőle finanszírozni. Mi minősül lakóingatlannak? Alapvetően a lakások (tulajdoni lapon társasházi lakás), valamint a családi házak (a rendelet megfogalmazásában egylakásos lakóépület, tulajdoni lapon kivett lakóház, udvar besorolás), ideértve az ikerházakat is. Nem minősül lakóingatlannak azonban

Kérdés az ún. vegyes funkciójú ingatlanok kezelése. Azok számítanak ilyennek, amelyekben keveredik a lakó jelleg a nem lakóval. Pl. alul műhely, bolt van, felül meg lakás.

A CSOK Plusz által előírt legfontosabb műszaki jellemző a lakhatóság (komfortosság). A rendelet úgy fogalmaz, hogy az ingatlannak a lakhatási igények kielégítésére alkalmasnak kell lennie, amit köteles a bank helyszíni szemle keretében ellenőrizni. Komfortosnak akkor minősül az ingatlan, ha rendelkezik legalább egy 12 nm-t meghaladó alapterületű lakószobával, főzőhelyiséggel, fürdőhelyiséggel és WC-vel, valamint közművesítettséggel, melegvíz-ellátással és egyedi fűtési móddal. Az egyedi fűtés nem központi fűtést jelent, tehát bármilyen más, helyiségenkénti állandó fűtést.

Egy esetben egy 1960-ban épült családi háznál a fürdő, a konyha és a WC nem a házban, hanem azon kívül, külön épületben volt, nem is akadt rá bank, amelyik elfogadta volna fedezetnek. Pedig a hirdetés alapján egy szokványos Kádár kockának nézett ki, de így nem volt megfelelő.

Szintén többször előfordult már olyan eset, amikor a szemle pillanatában épp nem működött a fűtés. Volt, ahol azért, mert nem lakták a VIII. kerületi lakást és ezért kiköttették a gázt, máshol épp kidobták a gázkonvektorokat, mert más fűtési módra akartak átállni.

Ez egy viszonylag egyszerű pont, Magyarország területén kell lennie. Néha persze kapunk olyan kérdést, hogy külföldön szeretnék venni ezt vagy azt, lehet-e itthoni hitelből, de sajnos nem, s ez igaz a CSOK Pluszra is. Nincs különbség a tekintetben sem, hogy ún. preferált kistelepülésen fekszik-e az ingatlan vagy nem, tehát amíg a Falusi CSOK-ot csak kistelepülésen lehet már csak felvenni, addig az ún. városi CSOK-os településeken (értsd: mindenhol máshol) csak a CSOK Plusz jöhet szóba.

A hasznos alapterületnek a gyerekszám és az ingatlan típusának a függvényében minimum az alábbi méreteket kell elérnie:

| Gyerekszám | Lakás | Ház |

| 1 | 40 nm | 70 nm |

| 2 | 50 nm | 80 nm |

| 3 vagy több | 60 nm | 90 nm |

Fontos, hogy a CSOK Plusz rendelet szerint számolt hasznos alapterületnek kell ennyinek lennie, ami így néz ki a jogszabályban:

Hasznos alapterület: a lakáson belül közvetlenül megközelíthető, következő helyiségek – a magyar építészetről szóló 2023. évi C. törvény (a továbbiakban: Méptv.) 16. § 56. pontja szerint számított – hasznos alapterületének összege: *

Tehát a terasz, tetőtéri lakások 1,90 m alatti területei, amiket az ingatlanosok és egyes eladók (tisztelet a kivételnek) előszeretettel tüntetnek fel a hirdetésekben az alapterület részeként, mind figyelmen kívül hagyandó.

Gyakori kérdés, hogy a fentieken túl mi van az ikerházakkal, sorházakkal? Ha társasházként működnek, akkor egyértelmű a helyzet, mert az első oszlop, a lakásra vonatkozó szabályok irányadóak rájuk. De, ha osztatlan közös tulajdonban vannak, akkor bankonként eltérő, mi kell ahhoz, hogy lakásnak és mi ahhoz, hogy háznak tekintsék őket (pl. van-e közös tetőszerkezet), ezért azokat esetenként kell megvizsgálni és egyértelmű választ erre a banki értékbecslés után lehet csupán adni.

Mivel a CSOK Plusz gyermekvállaláshoz kötött, ezért csak bizonyos életkor alatt jöhet szóba, egészen pontosan olyan házastársak igényelhetik, akik közül a feleség a kölcsön iránti kérelem benyújtásának időpontjában még nem töltötte be a 41. életévét. A férj életkora nem számít.

A CSOK Plusz esetén is az általános szabályok érvényesülnek. Tehát alapesetben a bank által becsült piaci érték 80%-áig lehet kérni hitelt, vagyis 20% önerő szükséges, kivéve, ha teljesülnek a 10%-os önerőre vonatkozó feltételek vagy van bevonható plusz ingatlan fedezet.

A CSOK Plusznál ugyanazok a jövedelem vizsgálati szabályok, mint a többi jelzáloghitelnél, tehát

Ezen felül ügyelni kell arra is, hogy minden bank maga határozza meg az elfogadható jövedelmek körét, tehát olyat kell választani, amelyiknél az, ami a háztartás rendelkezésére áll, egyúttal elfogadott is. Hogy honnan lehet ezt megtudni? Tőlünk vagy a banktól, de sokszor csak a behatóbb vizsgálat során derül ki, hogy ja, ezt vagy azt mégsem fogadja el a bank. Pl. osztalékot csak akkor, ha legalább 51%-ban tulajdonolt cégből származik, GYED-et, ha még legalább 6 hónap van belőle hátra az igénylés pillanatában stb. Többek között ezekkel szoktunk órákat eltölteni egy-egy ügy előkészítése során, annyira bonyolult tud lenni egy-egy háztartás jövedelmi oldala.

Igen, ún. preferált kistelepülésen, sőt, azokon még a régi Otthonteremtő hitel is felvehető, de az egyik bank legutóbbi oktatásán az is elhangzott, hogy ez csupán elméleti lehetőség, náluk nem is lehet ezt kérni, mert eltérő egy picit a kettő feltételrendszere, s ezért nem tudják kezelni. Jelenleg egyébként egy bank tudja mindkettőt egyszerre is nyújtani.

Sok esetben nem elegendő még a CSOK Plusz sem az adott célra, ilyenkor jöhet jól a kiegészítése akár babaváró, akár egyéb piaci lakáshitellel vagy a 2025. szeptemberétől elérhető Otthon Starttal. Két bank ráadásul külön is jutalmazza azt kamatkedvezménnyel, ha kétféle hitelt is kér valaki és a piaci hitel nem nagyobb összegű a CSOK Plusz keretében kértnél, ezért érdemes először ezt a két bankot megnézni, mert bőven a többi piaci konstrukció kamata alatt adják ilyenkor a piaci hitelüket, abból a megfontolásból kiindulva, hogy a CSOK Pluszon megkeresett többlet kamatbevétel (jelenleg 7,66%-os kamattal számolják azt el, miközben ügyfélként elég 3%-at fizetni) terhére adnak engedményt a piaci konstrukcióiknál.

Egyedül a régi Otthonteremtő hitelt nem lehet a CSOK Plusszal kombinálni, még preferált kistelepülésen sem.

Természetesen nem elegendő a CSOK Plusz állam által előírt igénylési feltételeit teljesíteni és megfelelő ingatlant bemutatni fedezetnek, hanem hitelképesnek is kell találtatni a kért összegű hitel erejéig legalább. Itt is igazak tehát az általános, az ún. JTM-limitek (jövedelem/törlesztő részlet mutatók, azaz, hogy a jövedelmek maximálisan milyen arányban terhelhetőek törlesztőkkel), de mindemellett az adott bank szabályainak is meg kell felelni, ami lehet a jogszabályi elvárásoknál szigorúbb is. Bár 5 éves a kamatperiódusa a CSOK Plusznak, de mégis a 10 év vagy hosszabb időre rögzített kamatozású hitelek szerint kell vele számolni a fenti mutatónál, azaz

Ez így nagyon egyszerűnek tűnhet elsőre, de az alábbiak miatt mégsem teljesen az:

A korábban felvett CSOK vagy támogatott hitel nem kizáró ok a CSOK Plusz igénylésekor, de magát a CSOK Pluszt mindenki csak egyszer veheti igénybe.

Az igényelhető CSOK Plusz összegét a vállalt és a meglévő gyerekek együttes száma határozza meg, amellett, hogy bizonyos korú házaspárnak kell lenni hozzá. Minimum egy gyereket kell vállalni, a nélkül nincs CSOK Plusz.

Ugyanezek a maximális összegek érhetőek el akkor is, ha két vagy három vállalt gyerek után igényli meg a CSOK Pluszt.

A CSOK Plusz hitelnek is vannak egyszeri, folyamatos és eseti költségei, mint minden hitelnek.

Ha kisebb összeget venne fel vagy szeretné gyorsan letudni, akkor jó, ha tudja, hogy a minimum futamidő a CSOK Plusznál 10 év, a maximális pedig 25 év.

Az egyszerűség és a könnyebb átszámolhatóság kedvéért 10 millió Ft-ra vetítve 25 éves futamidőre ezek jönnek ki:

Hitelösszeg | 1-12. hónapban (türelmi idő alatt) | 13. hónaptól |

10.000.000 | 25.000 Ft | 48.751 Ft |

Megjegyzés: 3%-os támogatott kamattal, egy éves türelmi idővel, 25 éves futamidőre

15 milliónál ezek 1,5-szeresével, 30 milliónál a háromszorosával lehet számolni. Ezek a minimum fizetendő törlesztők a lehetséges leghosszabb futamidő mellett, de ha ennél rövidebb futamidőt szeretne választani, ami lehetséges, akkor értelemszerűen a 13. hónaptól fizetendő törlesztők emelkedni kezdenek, cserébe a rövidebb kötelezettségért. Közgazdaságilag persze nem biztos, hogy megéri kifizetni a 3%-os hitelt, ha meg is van rá a fedezet, mert az a legegyszerűbb és legbiztonságosabb befektetési formában, magyar állampapírban évek óta többet vagy jóval többet tud hozni és akkor az ennél nagyobb hozampotenciállal, igaz, kockázattal járó egyéb befektetésekről nem is beszéltünk. De, aki nyugodtabban alszik hitel nélkül, az fizesse vissza bátran és ne zavarja az a tudat, hogy mennyivel többet hozhatott volna a megtakarítása a hitel kamatához képest

Szinte már teljesen kihalt az a választási lehetőség a hitelpiacon, hogy az első időszakban, jellemzően az első 6-12 hónapban csak kamatot is lehessen fizetni, tőke nélkül, ami sokszor jól jön, ha pl. még egy illetékfizetés is terheli a háztartási büdzsét az ingatlanszerzést követően vagy építkezésnél annak elkészültéig fizetni kell az albérletet is a meglévő lakhatás után, miközben beköltözni még nem lehet.

Mindezek ellenére a jogalkotó kötelező jelleggel és valószínűleg azzal a jó szándékkal írta elő a türelmi idő alkalmazását a CSOK Plusznál, hogy az már-már eltűnni látszott a piacról. Ez azzal jár, hogy ebben az időszakban még nem kezd el csökkenni a tőketartozás, a kamatot csak arra fizeti, mert már használja a bank pénzét.

Itt is elég rendhagyó módszert alkalmazott a jogalkotó, ugyanis az első időszakban egy éves kamatperiódust írt elő, aztán második periódusnak újabb egy évet, s onnantól 5 éveseket. Hogy ennek mi értelme lehetett, azt tőle kellene megkérdezni, talán abban bízott, hogy rövid időn belül lejjebb megy a csúcs infláció után a referencia hozam is, mindenesetre ettől függetlenül a ténylegesen fizetendő kamat mindegyikben 3%, s csak akkor jön el ennek jelentősége, ha valami miatt vissza kell fizetni a kapott kamattámogatást és utólag ki kell számolnia a pénzintézetnek ennek pontos összegét. Tehát ebben a tekintetben van kamatkockázat a CSOK Pluszban is, de csak azoknál jelentkezik ténylegesen, akik visszafizetésre kényszerülnek.

Bár egyes lakástámogatásokat (pl. a korábbi lakásfelújítási támogatást) a kormányhivatalokon keresztül a Magyar Államkincstárnál lehet megigényelni, a CSOK Pluszt valamennyi nagyobb kereskedelmi bank forgalmazza. Fontos azonban tudnia, hogy nem mindegyiknél igényelheti meg a jogszabályban meghatározott célokra, mert egyes bankok pl. új lakás vásárlásra még nem vezették be, máshol pedig építési célra nem lehet megigényelni, ezért a hitelcél tisztázását követően lehet elkezdeni megfelelő bankot nézni.

Szemben a korábbi Otthonteremtő vagy CSOK hitellel, a CSOK Pluszt mindenki csak egyszer igényelheti meg. Ennek többek között olyan gyakorlati következménye van, hogy nem lehet azt megcsinálni, mint korábban, amikor önkéntesen vissza lehetett fizetni a CSOK-ot és az Otthonteremtő hitelt, majd helyettük költözéskor újat igényelni. A CSOK Plusznál ez a lehetőség megszűnt.

A jelenlegi jogszabály nem szab meg határidőt a CSOK Plusz igénylésére, tehát az arra jogosultak bármeddig igényelhetik, amíg a jogszabály nem változik meg e téren.

Az első és legfontosabb igénylési határidő CSOK Plusznál az igénylők életkorához kapcsolódik, ugyanis a rendelet úgy fogalmaz, hogy olyan házaspárok igényelhetik, ahol a feleség az igénylés pillanatában nem töltötte be a 41. életévét.

A másik fontos határidő lakásvásárlásnál, hogy legfeljebb 180 napnál nem régebben kötött adásvételivel lehet megigényelni a CSOK Pluszt.

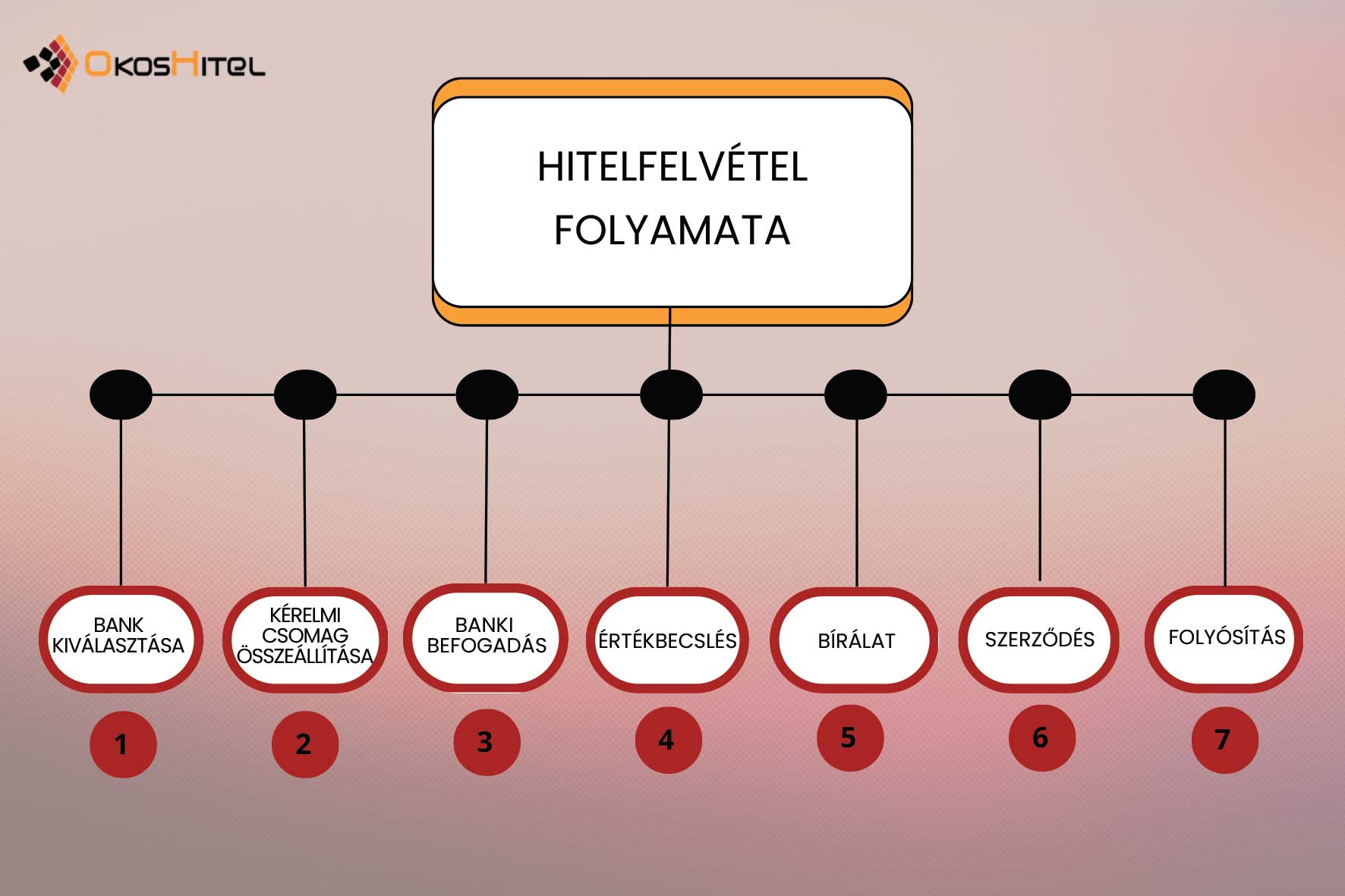

A CSOK Pluszt ugyanolyan folyamat mentén lehet megigényelni, mint egy normál jelzáloghitelt, azzal a különbséggel, hogy befogadni csak akkor tudják a bankok a kérelmet, ha megvan hozzá minden. Ez nem azt jelenti, hogy később nem fordulhatnak elő hiánypótlások, mert amíg nem készült becslés, addig nem tudni, szükség lesz-e még az ingatlannal kapcsolatban valamire, de mivel rengeteg állami feltételt is teljesíteni kell a CSOK Pluszhoz és a bankokat 30 ill. 60 napos bírálati idő köti a CSOK Plusz esetében, ezért ragaszkodnak ahhoz, hogy mindent megkapjanak már befogadásra. Tehát:

A pénzintézeteket pedig vásárlásnál 30 napos, építésnél és bővítésnél pedig 60 napos elbírálási határidő köti.

Erről a bank köteles kiértesíteni Önt és ami különleges a CSOK Pluszban, hogy meg kell jelölnie az elutasítás pontos okát is. Az általános szabály a hitelezésben az ugyanis, hogy a hitelintézet fenntartja magának a hitelbírálat jogát és nem köteles a döntését megindokolni.

Ez az indoklási kötelezettség azonban csak azon CSOK Plusz feltételek felsorolását jelenti, amelyek nem teljesülését a bank megállapította, tehát ha egyéb okból nem hagyta jóvá a kérelmet (pl. aktív KHR tartozás miatt), akkor azt nem feltétlenül kell kiadnia. De ez is segítség lehet a továbblépésben. Ritkán ugyan, de előfordulhat olyan eset, amit az egyik bank máshogy ítél meg, mint a többi. Leginkább az ingatlannal kapcsolatban fordulhat elő ez, amikor az egyik azt állapítja meg, hogy nem teljesíti a CSOK Plusz által előírt követelményeket (komfortosság, nm méter stb.).

Amennyiben nem ért egyet az indoklással, akkor 15 napon belül a kormányhivatalhoz fordulhat, ami megállapíthatja azt, hogy az igénylés pillanatában minden CSOK Plusz feltételnek megfelelt és utasítja a bankot a kölcsönszerződés megkötésére. De ehhez előbb a banknak meg kell hoznia az elutasító döntését, az indoklással, máskülönben nem lehet a kormányhivatalhoz fordulni.

A CSOK Plusz folyósítására a normál szabályok vonatkoznak, tehát vásárlásnál egy összegben, utolsó részletként az eladónak (kivételesen ügyvédi letéti számlára), bővítésnél vagy építésnél pedig szakaszosan.

Utóbbiak esetében, mivel támogatott konstrukcióról van szó, folyósítási feltétel a jóváhagyott bővítési vagy építési költségvetés 70%-ának megfelelő mennyiségű számla bemutatása is, szemben egy piaci kamatozású hitellel.

A kamattámogatás mellett a CSOK Pluszhoz még több más kedvezmény is kapcsolódik:

Mivel az építkezésnél, bővítésnél eleve nincs illetékfizetési kötelezettség, ezért lakóingatlan tulajdon vásárlása esetén jöhet ez szóba. Azoknak nagy érték ez, akik kisebb értékű lakóingatlan tulajdoni hányadot idegenítettek el a szerzést megelőző 3 évben vagy terveznek elidegeníteni a szerzést követő egy éven belül, mert nekik egyébként a két ingatlan árkülönbözetének 4%-át kellene illetékként megfizetniük, CSOK Plusszal kombinált esetben viszont semmit. Még előnyösebb ez az első lakás vásárlóknak.

Ha pedig valaki többféle jogcímen szerezhet illetékmentességet (pl. pont a vásárolt vagy ahhoz közeli értékkel megegyező értékben ad el), akkor érdemes lehet mérlegelnie, mert míg a CSOK Plusz miatti kedvezményt rossz esetben vissza kell fizetni, a más jogcímen igénybe vett kedvezményt viszont nem kell.

CSOK Pluszhoz nem, de Falusi CSOK-hoz igen, tehát, ha valaki Falusi CSOK-ot igényel és mellé nem a CSOK-hitelt, hanem a CSOK Pluszt, akkor így mégis kérhet ÁFA visszatérítést is CSOK Plusz mellé.

A rendelet gyermekvállalási támogatásnak hívja a CSOK Plusz igénylését követően megszületett második és minden további gyermek utáni 10 millió Ft tartozás elengedését. Ezt mindig a fennálló tőketartozásból előtörlesztésként kell a bankoknak elszámolniuk és ezt követően az új törlesztőt kiszámolniuk. Ha esetleg már kisebb lenne a fennálló tőketartozás ennél, akkor legfeljebb a még fennálló tartozás összegéig számolják el a gyermekvállalási támogatást, tehát az esetleges többletet nem adják oda, ami miatt érdemes lehet úgy sáfárkodni mind a hitelösszeggel, mind az ettől a gyermekvállalási támogatástól független előtörlesztésekkel, hogy mire jön a gyerek, még legyen legalább 10 millió Ft fennálló tartozás.

2019-től érhető el a második gyerek utáni 1, a harmadik gyerek után pedig a 4 millió Ft-os tartozás-elengedés lakáscélú hitelek esetén (jogszabályi háttér: 337/2019 (XI.14.) Korm. rendelet a három vagy többgyermekes családok lakáscélú jelzáloghitel-tartozásainak csökkentéséről). Ennél csak annyi a lényeg, hogy 2019. után született gyerekek után jár a támogatás, amennyiben már a születésük előtt fennállt az a lakáshitel, amibe a betörlesztést kérni lehet.

Ezzel szemben a CSOK Plusznál egy most induló hitelről van szó, amibe ezt már nem lehet beforgatni, hiába 2019. utáni gyerekről van szó, amennyiben az a CSOK Plusz megigénylése előtt született. Ha utána, akkor máris beszámít a CSOK Plusz szempontjából elérendő 2 gyerek egyikébe, ami feltétele a gyermekvállalási támogatásnak, a 10 millió Ft elengedésének.

Amennyiben valaki mindkét támogatási formára jogosult lenne, akkor eldöntheti, melyiket kéri.

Számtalan kisebb-nagyobb vállalási feltételt szab a rendelet a CSOK Pluszhoz. Ezek közül kettőt mindenképpen ki kell emelni, az egyik a gyermekvállalás, a másik a 10 évre szóló bentlakási kötelezettség.

A CSOK Plusz annyiban hozott újat a lakáscélú támogatások világába, hogy csak fiatal házasok és kizárólag új gyerek vállalása esetén vehetik igénybe, miközben emellett megmaradt az igénylés pillanatában már meglévő gyermekek figyelembevételének lehetősége is. De immáron csak rájuk nem lehet igényelni, minimum egy új gyermeket vállalni kell hozzá, a meglévők pedig az elérhető hitel összegét befolyásolják.

Bár felső határt nem szab a CSOK Plusz rendelet, de legfeljebb három gyermek vállalásával lehet maximalizálni a kapható hitelösszeget 50 millióban, s ha esetleg ennél is több gyermek születne, akkor az ötödik után garantáltan le lehetne nullázni a teljes hitelt, de ehhez negyediket és ötödiket nem kellene vállalni előre, elég lenne hármat is.

Bár felső határt nem szab a CSOK Plusz rendelet, de legfeljebb három gyermek vállalásával lehet maximalizálni a kapható hitelösszeget 50 millióban, s ha esetleg ennél is több gyermek születne, akkor az ötödik után garantáltan le lehetne nullázni a teljes hitelt, de ehhez negyediket és ötödiket nem kellene vállalni előre, elég lenne hármat is.

Egy gyermekre 4, kettőre 8, háromra 10 éves határidőt enged a jogszabály.

Igen, ennyiben hasonlít a korábbi lakástámogatási konstrukciókra, de csak akkor van jelentőségük, ha legalább egy új gyermeket is vállalnak a támogatott személyek.

Erre vonatkozóan elég egyértelmű a rendelet, csak a támogatott személyek lehetnek tulajdonosok, más nem, s haszonélvező sem kerülhet be, mint ahogy az eltartottaknak sem kell tulajdont szerezniük. Ehhez kapcsolódik az az előírása is a CSOK Plusz rendeletnek, hogy ennél a támogatott konstrukciónál nincs mód bevonni harmadik személyeket jövedelemmel az ügyletbe, tehát, ha a két támogatott személy jövedelme nem elegendő az igényelt összeghez, akkor más, tipikusan a szülő, nem segíthet nekik.

Egy összegű folyósítás esetén annak folyósításától, szakaszos folyósítás esetén pedig az utolsó részlet folyósításától számított 10 évig terheli az életvitelszerű bentlakási kötelezettség a támogatott személyt ill. azon gyermekét, akire tekintettel a kölcsönt igényelte, amíg az nagykorúvá nem válik. Ez az általános szabály és akkor jöjjenek a kivételek:

Igen, megszűnt az a korábbi szabály, miszerint legfeljebb a vételár 10%-a mozoghat készpénzben, minden másnak átutalással kell.

Nem, ez a korábbi támogatott konstrukciókhoz hasonlóan a CSOK Plusznál is kizárt. Előzménye ennek még a legelső támogatott hitelek idejére való, amikor akár házastársak is írtak gyorsan egy adásvételi szerződést egymás között a közösen lakott ingatlan bizonyos tulajdoni hányadának eladásáról, amihez felvették szépen az akkor rendkívül kedvezőnek számító kamattámogatott hitelt, az adófizetők kárára.

Ez persze azzal jár, hogy válófélben lévők vagy megörökölt ingatlan esetén az örökösök, de a gyerek vagy unoka a szülőtől vagy nagyszülőtől sem vehet ingatlant CSOK Plusszal, kizárólag piaci kamatozású hitellel.

Számtalan olyan esetet sorol fel a CSOK Plusz rendelet, amikor kötelező visszafizetni a kapott támogatásokat.

Ez látszólag nyilvánvalónak tűnhet, de sok esetben mégsem annyira egyértelmű. Miközben vannak olyan nyilatkozatok (pl. házas-e vagy sem) vagy igazolások (pl. megfelelő TB igazolás), amelyek könnyen és biztosan ellenőrizhetőek, de van számtalan olyan is, amelyek kevésbé és a nyilatkozó félen múlnak, mint pl., hogy nem közeli hozzátartozójától veszi-e CSOK Plusszal az ingatlant vagy hogy nem közeli hozzátartozója többségi tulajdonában álló gazdasági vállalkozás építi az ingatlanát.

Ezeket nem, vagy csak nehezen tudja a pénzintézet ellenőrizni, amiből még véletlenül se azt a következtetést vonja most le, hogy ezek szerint akkor bátran nyilatkozhat bármit ezekről, mert úgysem derül az ki, azért az ebben a formában nem igaz, mert az meg a hitelt elbíráló bankok felelőssége, hogy amennyire lehet, a rendelet által előírt feltételek teljesülését vizsgálják meg alaposan.

Arról nem is beszélve, hogy egy elhallgatott vagy valótlan tartalmú nyilatkozat később is gondot okozhat, ha utólag derül ki és akkor vezet az addig kapott támogatás visszafizetési kötelezettségéhez. Hogy fordulhat ez elő? A kincstár is végezhet utóellenőrzést, aminek keretében bekéri a dokumentumokat, esetleg összeveti az általa elérhető állami adatbázisokat a nyilatkozatokkal.

Ez talán a legegyértelműbb eset, mert a vállalásról egyértelműen nyilatkozni kell az igényléskor, hiszen legalább egy gyerek bevállalása nélkül eleve nem lehet CSOK Pluszt igénybe venni. Az is egyértelmű, hogy erre mennyi idő áll rendelkezésre egy, kettő vagy három gyereknél. Egyedül abban lehet némi bizonytalanság, hogy ha a gyermekvállalás elmaradásának orvosilag igazolható oka van, akkor az olyan jellegű-e, amit a rendelet is felsorol. Ha igen, akkor mentesülni lehet a következmények alól, hiszen a szándék megvolt, csak objektív akadálya volt a teljesítésének.

Ha CSOK Pluszt igényel, akkor mindenképpen úgy tervezzen, hogy 10 évig abban az ingatlanban kell laknia. Vannak persze kivételek, amiket a jogszabály is felsorol, el is lehet adni és másikba költözni, de érdemes csak akkor igénybe vennie a CSOK Pluszt, ha nem számít arra, hogy majd csak valamelyik kivételbe kapaszkodva mentesülhet a büntetések megfizetése alól. Az meg amúgy is alapszabály, hogy nem váltogatunk ingatlant 1-2 évente, s nem csak az ezzel járó kényelmetlenségek, hanem a költségek miatt sem.

Nagyon sokan ezen a ponton bizonytalanodnak el fiatal házaspárként, mert terveik között szerepel esetlegesen külföldre költözés is családalapítás előtt vagy épp a gyerek(ek) miatt. Ez esetben nagyon át kell gondolni, érdemes-e arra az időre mindazokat a plusz kötelezettségeket bevállalni, amik egy támogatott konstrukcióval szükségszerűen együtt járnak. Mert hiába a kamattámogatás, ha azt csak 3 évig élvezi és utána távozik, akkor az alatt a 3 év alatt nem fog olyan kamattöbbletet kifizetni a piaci hitel révén, amiért érdemes lenne vállalni minden egyéb kötelezettséget is, ami a CSOK Pluszhoz tartozik.

Mivel a támogatott konstrukciókra szánt források végesek, ezért az állam is csak arra ad támogatást, ha valaki a saját lakhatását szeretné ezzel megoldani, arra nem, hogy másnak is biztosítsa azt. Ezért bérlőnek vagy ahogy a jogszabály fogalmaz, harmadik személynek, a lakás használatát átengedni nem megengedett, akármilyen megfontolás (haszonszerzés, jószándék stb.) áll is mögötte. Ha ez kiderül, akkor szintén vissza kell fizetni a kapott támogatásokat és azok után büntetést is kell még fizetni, onnantól pedig átmegy piaci konstrukcióba a CSOK Plusz.

Kivételesen előfordulhat az is, hogy valaki a CSOK Plusszal vett házat elbontja a hitel felvétel után, pedig az a hiteligényléskor megfelelt a CSOK Plusz feltételeknek.

Ha tehát tudja előre, hogy amit vesz, annak helyére egy jobbat szeretne majd építeni, akkor azt tipikusan piaci konstrukcióval érdemes megvennie, már amennyiben banki finanszírozásra is szüksége van hozzá, de arról érdemes tudnia, hogy ez esetben pedig a bankot fogja nagyon is érdekelni, mit is kezd a fedezettel! Ha lebontja, akkor azt mindenképpen érdemes előtte a banknak is bejelentenie, s a hozzájárulását kérnie, mert előfordulhat olyan eset, amikor a kapott hitel és a bontás után üresen maradó építési telek értéke már előtörlesztést vagy másik ingatlan fedezet bevonását igényli, mert nem bírja el a rajta lévő hitel összegét.

Amiatt sem érdemes „elhasználnia” a bontandónak tartott ház vásárlására a CSOK Pluszt, mert azt többször nem lehet felvenni, s inkább lenne érdemes annak lehetőségét az építkezésre tartalékolni (kivéve persze, ha jön a gyerek vagy lejár az életkori korhatár stb.).

Az elidegenítés az eladásnál tágabb fogalom, magában foglalja pl. az elajándékozást, házastársi közös tulajdon megosztását is, de a lényeg mindben ugyanaz: amíg a 10 év nem telt le, addig erre nincs lehetősége. A kivételek persze itt is fennállnak, tehát, ha másikat vesz vagy épít meghatározott időn, egy ill. három éven belül, akkor el tudja helyezni az addig kapott kamattámogatást, gyermekvállalási támogatást a Magyar Államkincstárnál letétbe.

Előfordulhat, hogy valaki irodát vagy üzletet alakítana ki a támogatással szerzett ingatlanában, ami alap esetben szintén tilos. Ettől még a tulajdonában álló, max. 2 db, min. többségi tulajdonában álló gazdasági társaság, egyéni vállalkozás vagy őstermelői tevékenység székhelyeként bejelentheti, feltéve, hogy ezt a szándékot az igényléskor már jelezte a banknak vagy ugyan később teszi ezt meg, de előtte nyilatkozik róla a banknak.

Szintén megengedett a lakáshoz tartozó földrészlet ill. az azon álló melléképítmény saját gazdasági tevékenység folytatására való használata. Mik lehetnek ezek? Tipikusan ilyen mindenféle műhely, könyvelő iroda, fodrászszalon és hasonlók, amiket a telken, de külön melléképületben lehet végezni a támogatással szerzett ingatlan esetében is. Nem megengedett ugyanakkor ezek bérbe vagy haszonbérbe adása.

Ilyen esetekben már az igényléskor külön kell venni a lakásra és a melléképítmény(ek)re eső vételárat ill. bekerülési költséget, aminek az a magyarázata, hogy az állam ezt a konstrukciót nem műhelyek és üzletek kialakítására szánja, hanem a lakhatás elősegítésére.

Egyértelműen fogalmaz a rendelet ebben az esetben, ugyanis függetlenül attól, teljesült-e a gyermekvállalás, maga a házasság felbontása a kapott kamattámogatás visszafizetésével jár és a kamattámogatás is megszűnik onnantól kezdve. Mindez addig igaz, ameddig az állam javára bejegyzett elidegenítési és terhelési tilalom alatt idegenítik el a volt közös lakást.

Kivétel ez alól, ha az egyikük szerzi meg a másik tulajdoni hányadát és valamennyi gyermek lakóhelye nála marad, mert akkor az elköltöző félnek nem kell semmit sem visszafizetnie és a maradó fél számára pedig továbbra is jár a kamattámogatás.

Ez a szabály azt mondja ki, hogy az állam csak a támogatásokat kiérdemlő, arra jogosultakat és gyerekeiket szeretné a CSOK Plusszal segíteni, abban más lakóhelyet, de még szálláshelyet sem létesíthet. Ez alól két kivétel van:

Magyarán: még rokonnak sem lehet pénzért kiadni vagy őt oda engedni a támogatással szerzett ingatlanba. Idegent meg egyáltalán nem.

Akkor, amikor valaki építésre vagy bővítésre kap CSOK Pluszt, kap egyúttal egy határidőt is az építési munkálatok befejezésére. A szerződéstől számított egy éven belül meg kell kezdeni, s legkésőbb 6 éven belül be kell fejezni az építkezést, de ez utóbbinál kevesebb időt is szabhat a bank a befejezésre. Ha addig nem sikerül befejezni az építkezést, akkor az szintén visszafizetési kötelezettséggel jár. Ugyanez a helyzet akkor, ha a támogatott személyek egyszerűen elállnak a már megkötött kölcsönszerződés teljesítésétől, mert pl. meggondolják magukat.

Mind az ingatlannal, mind a személyi feltételekkel kapcsolatban számos bejelentési kötelezettség terheli a CSOK Pluszt igénybe vevőt. Először is be kell fejeznie a bővítést vagy építkezést, amit igazolnia kell a banknak, aztán be kell jelentkeznie az ingatlanba, de ha megszületik a vállalt gyerek, akkor őt is időben be kell jelenteni stb. Érdemes ezért mind a megkötött kölcsönszerződést, mind a vonatkozó jogszabályt nem csak gondosan eltenni, hanem elolvasni, a lényeges kötelezettségeket kigyűjteni, megérteni és betartani, elkerülendő a későbbi visszafizetést.

Ez főleg EU-n kívüli állampolgároknál lehet érdekes, ha megszűnik egyszer csak a tartózkodási jogosultságuk. Ezt különösen azoknak jó tudniuk, akik ilyen országból származó és magyar állampolgárságot még nem szerzett házastárssal vágnának bele a CSOK Pluszba. Merthogy hiába teljesítenek minden mást, ha egyszer mennie kell valami miatt a külföldinek, akkor beáll a visszafizetési kötelezettsége is.

Végül az is egy ide tartozó eset, amikor valamilyen megfontolásból valaki az előtt visszafizetné magától a kapott támogatást, mielőtt az erre vonatkozó, pl. gyermekvállalási, életvitelszerű ott tartózkodási kötelezettsége lejárna.

Ez azt hivatott megelőzni, hogy valaki csak úgy felvegye a támogatásokat a nélkül, hogy szándékában állna teljesíteni pl. a gyermekvállalást, arra apellálva, hogy mire a visszafizetési kötelezettsége eljön, addigra bőven emelkedik annyit az ingatlan értéke, hogy annak eladásából simán visszafizesse a büntetéssel növelt CSOK Plusz hitelét is.

Kiindulási feltételek:

A büntetés kiszámításánál első lépésként meg kell határozni annak alapját, az pedig az addig kapott kamattámogatás. Igaz, hogy azt közvetlenül a bank kapta, tehát nem is találkozik vele ügyfélként az ember, de amikor vissza kell fizetni, akkor előkerül, mert ilyen pl. egy 15 milliós, 20 éves futamidejű hitel első 6 hónapja:

Ez egy régi kalkulátor, de szemléltetésnek tökéletes, mert a „Kiegészítő kamattámogatás” oszlopban látszódik, mit is jelent a 4,88%-os kamattámogatás Ft-ban, havonta. Összevetve mondjuk a családi pótlék vagy a családi adókedvezmények összegével, nem keveset, s ez még csak egy 15 milliós eset! Ezt végig vezetve 48 hónapra ez adódik:

Tehát 15 milliós hitel és 48 hónap, azaz 4 év alatt is 2.784.179 Ft kamattámogatást hív le a bank egy ilyen hitel után az alapul vett referenciakamat mellett. De itt még nincs vége, mert a kékkel párhuzamosan indul a sárga vonal is, ami az erre rakódó büntetőkamatot mutatja:

A kettő együtt tehát a 48. hónapban 3.453.726 Ft-ra jön ki, de az idő előrehaladtával egyre nő ennek a büntetőkamatnak nem csupán az összege, hanem a teljes visszafizetendőből az aránya is.

1. Nem születik meg az 1 vállalt gyermek

Példa: A házaspár egy gyermek születését vállalja és ennek megfelelő 15 millió forint összegű CSOK Plusz kölcsönt vesz fel 20 éves futamidőre. Egy gyermek vállalása esetén a gyermek születésére 4 év áll rendelkezésre.

Visszafizetési szabály: amennyiben nem születik meg a 4 év alatt kapott kamattámogatást kell büntető kamattal növelten visszafizetni.

Számokban: 2.784.179 Ft kamattámogatást és 669.547 Ft büntető kamatot, összesen tehát 3.453.726 Ft-ot.

2. Nem érkezik meg a két vállalt gyermekből egy sem

Példa: Két vállalt gyermek után igényelt 30 millió forint összegű CSOK Plusz kölcsön 20 éves futamidőre történő felvétele esetén a 2 gyermek megszületésére 8 év áll rendelkezésre.

Visszafizetési szabály: amennyiben nem születnek meg, a 8 év alatt kapott kamattámogatást kell visszafizetni büntetőkamattal növelten.

Számokban: 10.155.706 Ft kamattámogatást és 5.018.426 Ft büntető kamatot, azaz összesen 15.174.131 Ft-ot kell visszafizetni.

3. A vállalt három gyermekből egy sem születik meg

Példa: A házaspár három gyermek születését vállalja és ennek megfelelő 50 millió forint összegű CSOK Plusz kölcsönt vesz fel 20 éves futamidőre. 3 gyermek vállalása esetén a gyermekek születésére 10 év áll rendelkezésre.

Visszafizetési szabály: amennyiben nem születnek meg, a 10 év alatt kapott teljes kamattámogatást kell visszafizetniük, a büntetőkamattal együtt.

Számokban: ennek összege 20.055.866 Ft, amire még a büntető kamat jön 12.641.260 Ft-os összeggel, így összesen 32.697.126 Ft térítendő vissza. Ez mind közül a legnagyobb összegű büntetés.

Ha a gyermekvállalási határidő lejártáig a gyermekvállalás csak részben teljesül, vagyis a vállaltnál kevesebb gyermek születik, akkor az igénybe vett kamattámogatás összegét csökkenteni kell a gyermekvállalási határidő lejártának időpontjában meglévő gyermekek után járó kölcsön összegéhez kapcsolódó kamattámogatás összegével és a különbözet fizetendő vissza a jegybanki alapkamat + 5%-százalékponttal.

4. 2 vállalt gyermek helyett 1 gyermek születik

Példa: A házaspár két gyermek születését vállalja és ennek megfelelő 30 millió forint összegű CSOK Plusz kölcsönt vesz fel 20 éves futamidőre. A 2 gyermek születésére 8 év áll rendelkezésre.

Visszafizetési szabály: amennyiben ez alatt 1 gyermek születik csupán, a teljes kapott kamattámogatást az 1 gyermek után járó kölcsön összegéhez kapcsolódó kamattámogatás összegével csökkentve kell visszafizetni.

Számokban: 8 év alatt 30 millió forint CSOK Plusz hitel esetén a kapott kamattámogatás összege: 10.155.706 Ft. Ebből 1 gyermek után 15 millió forint CSOK Pluszra jogosultak, így a fennmaradó 15 millió forintra jutó kamattámogatás összegét, 5.077.853 Ft-ot kell visszafizetni büntetőkamattal növelten. A büntetőkamat összege 2.506.213 Ft, így összesen 7.584.066 Ft fizetendő vissza.

5. 3 vállalt gyermek helyett 1 gyermek születik

Példa: a házaspár három gyermek születését vállalja és ennek megfelelően 50 millió forint összegű CSOK Plusz kölcsönt vesz fel 20 éves futamidőre. 3 gyermek születésére 10 év áll rendelkezésre.

Visszafizetési szabály: amennyiben 10 év alatt 1 születik, a kapott kamattámogatást az 1 gyermek után járó kölcsön összegéhez kapcsolódó kamattámogatás összegével csökkentve kell visszafizetni.

Számokban: 10 év alatt 50 millió forint CSOK Plusz hitel esetén kapott kamattámogatás összege: 20.055.866 Ft. Ebből 1 gyermek után 15 millió forint kamattámogatott CSOK Pluszra jogosultak az ügyfelek. Így a fennmaradó 35 millió forintra jutó kamattámogatás összegét kell visszafizetni büntetőkamattal növelten. A kamattámogatás összege 14.039.106 Ft, büntetőkamaté pedig 8.848.882Ft, így összesen 22.887.988 Ft térítendő vissza.

6. 3 vállalt gyermek helyett 2 gyermek születik

Példa: a házaspár három gyermek születését vállalja és ennek megfelelő 50 millió forint összegű CSOK Plusz kölcsönt vesz fel 20 éves futamidőre. 3 gyermek vállalása esetén a gyermekek születésére 10 év áll rendelkezésre.

Visszafizetési szabály: amennyiben 10 év alatt 2 gyermek születik, a kapott kamattámogatást a 2 gyermek után járó kölcsön összegéhez kapcsolódó kamattámogatás összegével csökkentve kell visszafizetni.

Számokban: 10 év alatt 50 millió forint CSOK Plusz hitel esetén kapott kamattámogatás összege: 20.055.866 Ft. Ebből 2 gyermek után 30 millió forint kamattámogatott CSOK Pluszra jogosultak. Így a fennmaradó 20 millió forintra jutó kamattámogatás összegét, ami 8.022.346 Ft, kell visszafizetni büntetőkamattal növelten. A büntetőkamat összege 5.056.504 Ft, így összesen 13.078.850 Ft térítendő vissza.

7. 1 meglévő és 1 vállalt gyermek esetén nem születik meg a vállalt gyermek

Példa: a házaspár egy meglévő és egy vállalt gyermek után 30 millió forint összegű CSOK Plusz kölcsönt vesz fel 20 éves futamidőre. 1 gyermek vállalása esetén a gyermek születésére 4 év áll rendelkezésre.

Visszafizetési szabály: amennyiben 4 év alatt nem születik meg a gyermek, úgy az igénybe vett teljes kamattámogatást (mindkét gyermek után) vissza kell fizetni, mert a szülők egy meglévő gyermekkel nem lettek volna jogosultak a CSOK Plusz hitelre már az igényléskor sem.

Számokban: 4 év alatt 30 millió forint CSOK Plusz hitel után kapott kamattámogatás összege 5.568.358 Ft, ennek a büntető kamata pedig 1.339.095 Ft. A kettő együtt összesen 6.907.453 Ft.

8. Egy meglévő és 2 vállalt gyermek esetén nem születnek meg a vállalt gyermekek

Példa: a házaspár egy meglévő és két vállalt gyermek után 50 millió forint összegű CSOK Plusz kölcsönt vesz fel 20 éves futamidőre. 2 gyermek vállalása esetén a gyermekek születésére 8 év áll rendelkezésre.

Visszafizetési szabály: amennyiben 8 év alatt nem születik meg egyik vállalt gyermek sem, úgy az igénybe vett teljes kamattámogatást (mindhárom gyermek után) vissza kell fizetni, mert a szülők egy meglévő gyermekkel nem lettek volna jogosultak a CSOK Plusz hitelre már az igényléskor sem.

Számokban: 8 év alatt 50 millió forint CSOK Plusz hitel esetén kapott kamattámogatás összege 16.926.177 Ft. Büntető kamata 8.364.041 Ft. A visszafizetendő kamattámogatás összege büntetőkamattal növelten: 25.290.218 Ft.

9. 1 meglévő és 2 vállalt gyermek esetén nem születik meg az egyik vállalt gyermek

Példa: a házaspár egy meglévő és két vállalt gyermek után 50 millió forint összegű CSOK Plusz kölcsönt vesz fel 20 éves futamidőre. 2 gyermek vállalása esetén a gyermekek születésére 8 év áll rendelkezésre.

Visszafizetési szabály: amennyiben 8 év alatt csak az egyik vállalt gyermek születik meg, úgy az igénybe vett kamattámogatást csökkenteni kell a meglévő 2 gyermek után járó kamattámogatás összegével és a különbözeti kamattámogatást szükséges visszafizetni büntetőkamattal növelten.

Számokban: 8 év alatt 50 millió forint CSOK Plusz hitel esetén kapott kamattámogatás összege: 16.926.177 Ft. Ebből az 1 meglévő, valamint az 1 teljesült gyermek után 30 millió forint kamattámogatott CSOK Pluszra való jogosultság fennáll, így a fennmaradó 20 millió forintra jutó kamattámogatás összegét – ami 6.770.471 Ft – kell visszafizetni büntetőkamattal növelten. A büntetőkamat összege 3.345.616 Ft, így összesen 10.116.087 Ft térítendő vissza.

Példa: a házaspár két meglévő és egy vállalt gyermek után 50 millió forint összegű CSOK Plusz kölcsönt vesz fel 20 éves futamidőre. 1 gyermek vállalása esetén a gyermek születésére 4 év áll rendelkezésre.

Visszafizetési szabály: amennyiben 4 év alatt nem születik meg a vállalt gyermek, úgy az igénybe vett teljes kamattámogatást (mindhárom gyermek után) vissza kell fizetni, mert a szülők két meglévő gyermekkel nem lettek volna jogosultak a CSOK Plusz hitelre már az igényléskor sem.

Számokban: 4 év alatt 50 millió forint CSOK Plusz hitel esetén a kapott kamattámogatás összege 9.280.597 Ft. Ennek a büntető kamata 2.231.825 Ft. A teljes visszafizetendő összeg emiatt 11.512.422 Ft.

A fenti tíz példa összefoglaló számait az alábbi táblázat tartalmazza egyben:

A részben teljesült gyermekvállalás esetén a kamattámogatás nem szűnik meg teljes egészében, az a megszületett gyermek, illetve gyermekek után járó kölcsönösszegre továbbra is jár. Ezzel ellentétben viszont a nem teljesült gyermek után járó kölcsönösszeg kamattámogatás nélkül törlesztendő tovább.

Sokféle eset lehetséges tehát, de abban mind közös, hogy akár jelentős anyagi terhet is róhat a háztartásra minden elmaradt gyermekáldás, mely két formában jelentkezhet:

Végül fontos szem előtt tartani, hogy minden fenti számítás azon leegyszerűsítő feltételezésen alapult, hogy mind a jegybanki alapkamat, mind az ÁKK referencia hozam a teljes időszakban állandó, miközben nyilvánvaló már a CSOK Plusz bevezetése óta eltelt időszak adatait is visszanézve, hogy ez ténylegesen nem igaz, pl. az alapkamat a bevezetés pillanatában még 10,00% volt. Emiatt a fenti számok +/- akár jelentősen is eltérhetnek azoktól, amiket ténylegesen büntetésként meg kell majd fizetni egy esetleges elmaradt gyermekvállalás esetén.

Ami a rendelet által megszabott általános szabályokat, igénybevételi feltételeket illeti, természetesen minden bank azok alapján jár el, egységesen. Ez azonban nem jelenti azt, hogy teljesen mindegy lenne, hol is próbálkozik a CSOK Plusz felvételével, mert számos ponton vannak eltérések a bankok gyakorlatában.

Mivel ez egy jelzáloghitel, ami mögé ingatlan fedezet szükséges, ezért a fedezetekre vonatkozó eltérő elfogadási szabályok itt is jelentkeznek. A rendelet ugyanis csak a hasznos alapterület fogalmát definiálja, valamint a háztartás létszámának függvényében ennek minimális nagyságát, de hogy településenként melyik bank milyen arányban hajlandó finanszírozni, azt továbbra is ők dönthetik el.

Ugyanez a helyzet a jövedelmek elfogadásával és terhelhetőségével kapcsolatban. Ha tehát bármilyen specialitás merül fel e téren, pl. osztalék, bérleti díj, GYED, határozott idejű munkaviszonyból származó vagy épp külföldről érkező jövedelem, akkor mindenképpen érdemes alaposabban szétnézni a bankok háza táján, mert egyáltalán nem egységes a gyakorlatuk és ami az egyiknél nem megy, az attól még egy másiknál simán mehet.

A rendelet csupán azt határozza meg, hogy a CSOK Pluszt olyan fiatal házaspárok vehetik fel, amelyek hölgy tagja az igénylés pillanatában még nem töltötte be a 41. életévét. De ha pl. a férj 55 éves és csak ő igazol jövedelmet, akkor van bank, amelyiknél 15 éves, máshol pedig 20 éves futamidő is szóba jöhető ilyenkor. Ha pedig a feleség még dolgozik és tud jövedelmet igazolni maga is, akkor van, ahol az ő életkora lesz a meghatározó, s így akár a 25 éves futamidő is szóba jöhet. Az is megeshet továbbá, hogy 39 éves a feleség az igényléskor és 2 vagy 3 vállalt gyerekkel adják be a kérelmet, ami a rendelet betűjének megfelel, de ettől még mondhatja azt egy bank, hogy nem életszerű ilyen korban még ennyi gyerek születése, ha csak nincs épp folyamatban egy iker terhesség, ezért elutasítja a kérelmet, míg a másik abból indul ki, hogy ha nem is kizárt biológiailag, se rendeletileg, tehát akkor miért is ne adná meg.

Főleg több gyerek vállalása vagy jelentős önerő esetén érdemes lehet arra is gondolni, hogy ha nem teljesült gyermekvállalás miatt kamattámogatás visszafizetésére kerülne sor, akkor lenne-e lehetőség plusz hitel igénylésére a már az ingatlanon lévő mellé (4,8 vagy 10 éves vállalási határidők mellett sok esetben még fenn fog állni a CSOK Plusz), szabad felhasználású jelzáloghitel formájában. Egy pl. 150 milliós ingatlanra felvett 15-50 millió közötti CSOK Plusz mögé bőven odaférhet még ugyanis egy plusz hitel, ha más forrás épp nem áll rendelkezésre a visszafizetésre vagy épp más valamire kellene ilyen célú hitel, de ha olyan bankot választ, amelyiknél már az induláskor sincs ilyen hitelfajta, kicsi az esélye, hogy addigra lesz, mire szüksége lehet rá, ezért jobban jár, ha eleve kerüli az ilyen bankokat és olyat választ, amelyiknél még létezik ez a hitelfajta. Nyilván nincs garancia arra, hogy még akkor is lesz ilyen hitelük, amikor szüksége lehet rá, de nagyobb az esélye, mint arra, hogy akik ezt kivezették, addigra majd visszavezetik.

Nem minden bank vezette be az összes lehetséges célra a CSOK Pluszt. Van, amelyiknél építési célra nem érhető el, másnál új lakás vásárlásra sem, a ritkább, bővítési célúakat nem is említve. Más bankok ezzel szemben bármilyen, a rendelet által engedett célra bevezették.

Nem teljesen értjük, de a mai napig van bank, amelyik nem engedi el a folyósítási díjat (a rendelet szerint ez a hitel összegének 0,75%-a, max. 300.000 Ft lehet). Eltérőek továbbá az értékbecslési és szemle díjak is, igaz, azokban „csak” pár ezres, néhány tízezres különbségek vannak csupán. Vagyis, ha egyébként több bank is szóba jöhet, akkor érdemes lehet ezekre is alaposan kitérni, elkerülendő több százezer Ft felesleges kifizetését.

Ez szakaszos, nem egy összegben folyósított hiteleknél fordulhat elő. Tipikusan ilyen az összes építési, bővítési hitel, de új lakás vásárlásnál is előfordulhat olyankor, amikor már le van szerződve a hitel, de még nem sikerült teljes egészében felhasználni, lehívni. llyenkor a még le nem hívott részek után évi 1-2%, de max. az ügyleti kamat 50%-át kitevő rendelkezésre tartási díjat szedhetnek a bankok. A legnagyobb összegű hitelnél, 50 milliónál az évi 1% 500.000 Ft-ot jelent éves szinten, tehát kb. havi 42.000-et, mindaddig, amíg nem sikerül azt lehívni, máshol pedig ezt fel sem számítják vagy volt olyan esetünk, ahol egyediben elengedték az ügyfelünknek, több száz ezer Ft-ot spórolva nekik, mert persze hogy csúsztak az építkezésükön az önerejük beépítésével.

Több bank 2025. elején jött ki olyan konstrukciókkal, amelyeknél a CSOK Plusz mellé felvett piaci hitelüket extra kedvezményesen adják, bizonyos feltételek teljesülése esetén, abból a megfontolásból, hogy a CSOK Pluszra beszedett állami támogatás egy részéből keresztfinanszírozzák a piaci hitel kedvezőbb kamatát, ami így akár 5% alá is le tud menni.

Végül ne feledkezzünk meg az egyes bankok közötti eltérő eljárásrendről ill. határidőkről sem, amelyek új lakás vásárlásánál értékelődhetnek fel igazán. Nem mindegy ugyanis, hogy mennyi időn belül kell leszerződni a CSOK Pluszra, miután azt jóváhagyták (ha pl. használt lakás vásárlásnál nem tud még kiköltözni az eladó, akkor érdemes lehet kivárni vele) vagy hogy mennyi időn belül kell kérni a folyósítást, vagy épp mennyi idő alatt kell befejezni az építkezést, bővítést. Ha valaki pl. sok saját munkával tervez ezeknél, akkor várhatóan lassabban fog haladni és ez esetben lényeges lesz számára, hány hónapon belül kell befejeznie azt.